第一珠寶精品導購互動平臺 投稿

全球黃金市場前景

WGC預計,受印度和中國首飾 需求以及歐美 投資 需求增長的推動, 2010年黃金 需求有望表現強勁。金融危機后高漲的公共債務水平導致美國和歐洲經濟復蘇脆弱。所以,黃金作為一種流動性高、可靠的資產,同時具備了穩定和保值的作用,對 投資者吸引力很大。如果 2010年下半年西方國家加快經濟復蘇速度,歐美的首飾 需求也將反彈。首飾 需求保證了中國第一季度黃金 需求增長仍然很快,同時印度金價大漲也沒能妨礙首飾 需求反彈。中東和土耳其第一季度同比增長,土耳其自從2008年第三季度后陷入了漫長的低迷期,如今可能開始復蘇。土耳其消費者非常推崇黃金,但受阻于偏高的金價,正在等待夏天淡季再出手。近期,伊斯坦布爾黃金交易所副主席Yunus Aloglu發表講話稱,土耳其的黃金市場仍然處在健康狀態下,并且解釋道,該國與黃金源遠流長,短期內不太可能改變。Aloglu相信,土耳其的消費者已經從購買黃金首飾轉變為進行金融 投資,包括設立黃金為主的存款賬戶。

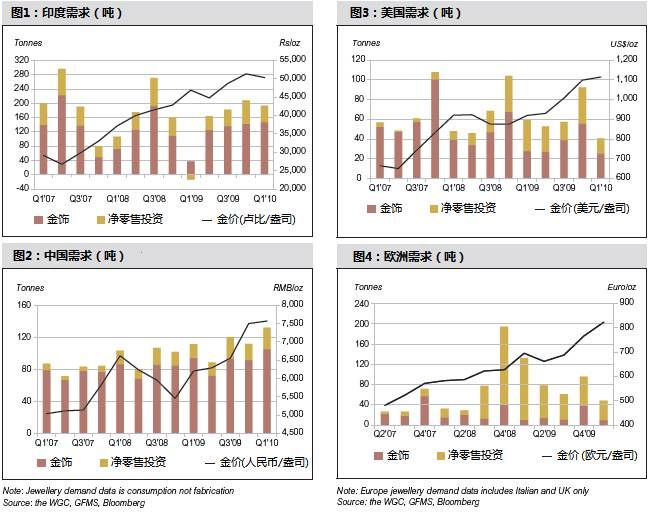

印度和中國的黃金 需求很強勁,盡管經濟增長帶動當地金價飆升,但 2010年第一季度 需求量還是同比增長。印度是表現最好的市場,總體消費 需求大增698%,至193.5噸。印度現貨黃金5月12日漲至56,032盧比/盎司,為年內最高價,僅略低于12月份的高點56,052/盎司。同時,中國的黃金價格也刷新歷史紀錄8,480人民幣/盎司。這一切都說明,消費者正越來越習慣高金價。

希臘債務危機以及可能蔓延至歐美國家的擔憂,激勵著 投資者大量買入金幣、金條和ETF,第二季度 投資 需求可能增長。盡管第一季度ETF持倉停止增長,但第二季度開始大幅上升,因為恐慌的 投資者們紛紛尋找安全文件的 投資品。目前,歐洲的黃金 投資 需求格外強勁,尤其是德國和瑞士。這主要是因為歐元區公債水平以及歐洲央行宣布1萬億美元援助計劃令人擔憂。在美國,因為擔心歐元區危機蔓延至美國,鷹洋金幣銷量大幅上升。美國鑄幣局報告,5月3日當周金幣銷量增幅翻了一倍。

WGC預計,供給將增長以滿足強勁的 需求。我們認為,金礦產量的增長和資源預期的上調是因為分析師們對長期金價的預期有所提高。尤其是中國和南非的金礦商們,可能因為金價上漲而努力提高產量。Buenaventura和金田公司(Gold Fields)宣布在秘魯南部Chucapaca開發區發現金礦蘊藏地,Canahuire蘊藏地估計金礦儲藏量為560萬盎司。根據兩家合作的公司稱,初期可行性報告可能最早7月份出爐。不過,雖然金礦商們會對價格上漲作出反應,但近些年礦產量總趨勢是下降的。

澳大利亞的重大稅務改革Henry Tax可能導致未來黃金產量下降。這項改革計劃在其前兩年增加1200萬澳元稅收。該國最大的礦產商們已經威脅取消鐵礦石、銅、鈾開采到天然氣和黃金的擴張計劃,除非政府重新審視這份準備在2012年實施的增稅法案。不過,回收供給和金價有關,近期金價上漲但回收減少,說明回收活動接近枯竭。除非金價進一步大幅上漲,回收活動才可能再度增加。

印度黃金市場

前景綱要 ——印度坐穩黃金寶座

印度仍然坐穩全球實物黃金市場頭把交椅。從全球來看,2009年印度占到黃金首飾消費的25%,凈零售 投資 需求(金幣和金條)的19%,其他工業和裝飾 需求的17%。

到目前為止,印度今年開局良好,第一季度在首飾和凈零售 投資方面都比去年同期有所增長。黃金首飾占到印度2009年黃金 需求的75%,估計印度每年有1000萬對新人結婚,結婚相關 需求占到首飾總 需求的很大比重。從2009年第四季度開始,盡管價格上漲至56,000盧比/盎司以上,但國內消費者重新放開支出,首飾 需求相對走強。隨著消費者調高自己的價格預期,可以想見金價還會進一步走高。WGC相信,盡管金價偏高對消費者的預算造成影響,但未來印度首飾市場還有很大的增長空間,因為據IHS Global Insight對 2010-2015年預測,當地國民收入將繼續增長。

同時,印度農村的人們將黃金視為安全便捷的 投資品,而農村人口占到全印度的70%左右。在印度,黃金還具有通脹對沖的功能,由于黃金和其他主流資產的負相關性很低(截止 2010年3月5年周收益率相關性為-0.2到0.4),配置黃金實現 投資多元化是一個理想的方法。黃金是印度 投資者讓資產多元化的少數方法之一。這是因為盧比還沒有完全實現可兌換,印度人只能持有盧比形式的金融資產。從印度黃金ETF來看,雖然一些ETF可以 投資實物黃金等其他黃金資產,但持倉量還是很小,不過這些年呈現強勢增長態勢。截止 2010年4月底,總持有量達到9.4噸,較2008年2月的4.03噸增長了132%。雖然現在判斷持倉量高低還為時尚早,但歷史數據顯示,價格回調并沒有引發大規模贖回,事實上反而刺激 投資者進一步增持黃金。WGC相信,印度 投資者們可能會繼續增持黃金作為抵御全球金融危機的保障手段,因為在極端情況下能夠保值的方法非常有限。從中期來看,即使經濟環境改善,不確定性可能仍然很高,這不僅僅是經濟的不確定性,也是貨幣和通脹相關的不確定性。這種不確定性對黃金很有利。

另外,印度的黃金 需求具有一種潛在的季節性,可能刺激年內消費增長。印度有許多的宗教節日和購買黃金的吉日,比如5月的Akshaya Tritiya和11月的排燈節。

值得注意的是,黃金價格的影響力和波動性可能給印度黃金 需求蒙上一層陰影。過去,當價格劇烈波動時,印度消費者往往會猶豫不決,因為擔心買了之后價格下跌。不過,隨著金價達到前所未有的高度, 需求和價格波動之間的關系已經弱化。這幾年的歷史經驗顯示,金價已經到達了足以讓預算吃緊的印度消費者望而卻步的水平。印度在儲備資產管理方面取得了很多進展,印度央行去年從國際貨幣基金組織(IMF)購買了200噸黃金,給印度消費者增添了很多信心。IMF計劃向其他官方出售403.3噸黃金,印度是第一位買家,買下了接近一半的數量。

印度央行的行動可能給印度消費者留下了黃金可靠的印象,而且可能讓人相信黃金得到了良好的支撐,所以提升了黃金的看漲氣氛。截止 2010年1月底,黃金占到印度央行總儲備的6.9%,以557.7噸排列世界第11位。雖然比例高于2008年第二季度的3.4%,但還是低于2000年第二季度的高峰8.8%。要想回到巔峰時期,印度央行必須按今天的價格再購買70噸左右的黃金。WGC相信,圍繞著美元和歐元的不確定性仍然存在,在央行范圍內搜尋替代資產應該很難繞過黃金。

印度國內的黃金產量非常低,2009年還不到全球產量的1%。作為黃金首飾最大的消費國,印度很大程度上仰賴于進口和碎金供給。印度唯一的大型金礦商是國有的Hutti Gold Mines Company Limited (HGML),每年大概提煉3.5噸黃金。 2010年1月HGML宣布,向Karnataka政府申請建立一家合資企業進行黃金等貴金屬的勘探和采礦。該公司還決定了一項35.2億盧比的擴張計劃,包括安裝一條新的升降機井,準備在4年內完成。 2010年余下時間里回收黃金的前景不太明確,還要依托于金價和價格預期,以及全球經濟環境。不過,WGC相信,當地消費者現在已經不太愿意循環買賣黃金,因為他們觀念發生了改變 ——以現在的價格來看,他們認為賣出黃金后,要想在未來以更低的價格買入恐怕很難。

印度黃金市場總結

WGC預計 2010年印度黃金 需求將保持強勢。據估計, 2010/11財年印度經濟將增長8.4%,雨季也會恢復正常。盧比兌美元一直在升值,盡管近期美元走高,但市場依然看好盧比升值。這些因素將幫助提振印度的黃金 需求,尤其是可支配支出增加對首飾行業的幫助。

印度央行也一直在 需求方面扮演著支持的角色。印度消費者對金價預期得到了印度央行的支撐,因為去年11月央行以54,621盧比/盎司(1,174美元)的價格購買IMF的200噸黃金。這則新聞加強了印度消費者對黃金可靠安全的印象,而且在去年末一直支撐著黃金市場的人氣。

根據當地媒體的報道, 2010年印度的黃金進口量可能比去年更高。因為有Akshaya Tritiya和夏季結婚季,預計第二季度進口還會進一步增加。最近的年度預算報告稱,準備通過減稅來提高中產階級消費者的可支配收入,這也可能幫助提高黃金首飾消費和 投資。根據IMF的預測, 2010-2014年印度實際GDP增速將保持在6%以上,相較于其他國家來說這已是一個非常不錯的增長率。

從2001年以來,當地貨幣金價和M3貨幣供給量一同上漲。到3月底,在固定資產 投資強勁的背景下,印度的M3年率上升17%,月率上升3%。海灣地區就業情況好轉,加上非居住印度人流入印度的資金量增加,都表明未來6-9個月前景樂觀。

近幾周,黃金價格已經從3月底的50,097盧比/盎司上漲至56,032盧比,漲幅達到12%,接近2009年12月初的紀錄高點56,052盧比。時間將證明,金價上漲對消費 需求的影響力。接近兩位數的通脹水平以及偏高且波動的金價似乎是一種緩沖。印度消費者受到金價上漲的刺激,可能利用機會回收老舊金飾或者拋售變現,也可能選擇以舊換新。

但是,印度央行一直采取措施穩步提高利率以控制通脹,同時盧比恢復強勢使得印度消費者對美元金價進一步上漲比較遲鈍。WGC相信,本地金價繼續走強將幫助市場建立一個更高的平臺價格,同時提高國內消費者對價格的預期。鑒于黃金 需求反彈以及價格預期上升,WGC預計 2010年 印度黃金市場前景非常光明。

全球黃金市場

第一季度回顧

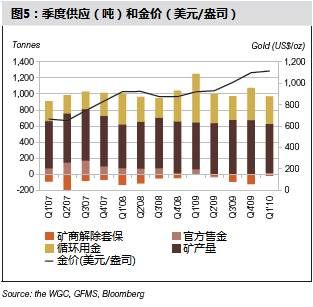

2010年第一季度可確認的黃金總 需求量760.2噸,比去年同期下降25%。以美元計算, 需求總額減少9%。

第一季度美元金價平均為1109.12美元/盎司,比去年同期的908.41美元上漲22%。同期盧比金價上漲12%,土耳其里拉金價上漲11%,歐元金價上漲15%,日元金價上漲18%。相對于2009年第四季度,美元金價僅僅漲了1%。

與去年第一季度相比可見,增長主要集中在首飾(+43%)和工業(+31%)領域,同時可確認的 投資同比下降69%,因為去年同期特別強勁。

在首飾和凈零售 投資方面,印度是表現最好的市場。這一定程度上是因為2009年第一季度太弱,但也反映出印度消費者對黃金高價的接受度已經提高。

全球首飾 需求第一季度從去年同期的低點強勁反彈至470.7噸,這主要是因為印度經濟強勁復蘇。另外,中東地區、香港和俄羅斯以及其他一些東南亞小國也出現大幅增長。相比之下,西方市場就非常疲弱,因為高金價和經濟持續低迷抑制了 需求。

工業和牙科用金 需求增長31%,至103.2噸,其中最大動力來自于電子和其他工業領域分別增長40%和27%。在高金價的環境中,牙科用金因為低成本替代品增多而飽受壓力,因此這方面 需求下降了1%。

可確認 投資 需求從2009年第一季度的609.5噸降至186.3噸。不過,這一定程度上反映出去年第一季度 投資 需求格外高漲。

2004年第一季度到 2010年第一季度期間平均可確認 投資 需求為168.6噸,與這一均值相比,今年第一季度增長了11%。

全球金飾需求

全球第一季度金飾 需求較09年同期疲弱水平出現強勁復蘇,增長43%,至407.7噸。以美元計,第一季度金飾 需求總額達到168以美元,較去年同期增長75%。

增長主要受到除日本外遠東市場 需求推動,地區消費者調整了對于金價的預期。以美元計金價自09年第一季度以來上漲22%(比較2009年第一季度和 2010年第一季度的季度均價)。對于未來金價可能進一步上漲的預期鼓勵這些市場的消費者在第一季度金價回調中買入金飾。此外,印度和中國經濟顯現進一步復蘇信號,為消費者購金提供更多支持。

印度是第一季度表現最為強勁的市場,印度當季金飾 需求較09年同期飆升291%,至147.5噸,盡管09年第一季度數據僅為37.7噸。剔除印度后,全球第一季度金飾 需求景象則完全改變,較去年同期溫和增長11%,自291.6噸升至323.3噸。以印度盧比計價的第一季度金飾 需求為2410億盧比,較去年同期增加339%,并超過2008年第三季度創造的2370億盧比的歷史紀錄。當時在良好的季風雨量和金價大幅下跌的支持下,印度金飾 需求得到較大提振。盡管第一季度并不是主要的結婚季,消費者開始提前進行結婚相關采購,以利用相對處于低位,穩定的金價。由于國際金價基本穩定,印度盧比兌美元上漲4%, 2010年第一季度以印度盧比計價的黃金均價較前一季度小幅下滑。

其他金飾 需求表現強勁的地區包括阿聯酋(增長29%)、沙特阿拉伯(增長25%)、香港(增長23%)和越南(增長20%)。東方市場頻頻出現雙位數增長,僅印尼(增長6%)和臺灣(增長2%)的增長水平低于10%。

中國第一季度金飾 需求受到農歷新年假期和強勁的國內經濟增長提振,較去年同期增長11%,至105.2噸。金飾消費者對金價自去年12月峰值8000元/盎司回落作出回應。 需求的增長主要是24K純金部分,特別是在一線城市中,18K金的 需求則出現部分下滑。不過在二、三線城市,18K金的 需求依然出現增長。

日本是非西方市場中唯一第一季度金飾 需求較去年同期出現下滑的國家。消費者對金飾 需求較去年第一季度下滑12%,至4.9噸。以日元計價的 需求下滑3%,至15.3噸。

迪拜旅游人數的增加,特別是來自的印度半島游客的增加,幫助支持阿聯酋地區黃金 需求。 2010年第一度金飾 需求自09年同期的14.6噸升至18.9噸。 需求還進一步受到消費者信心改善和當地消費者對高金價接受度上升的影響。土耳其第一季度金飾 需求增長12%,至18.4噸。以里拉計價的黃金 需求較09年第一季度增長24%,至9.92億土耳其里拉,為2005年第一季度以來最高第一季度水平。

西方市場上,受到金價走高鼓勵消費者轉向替代產品的影響,第一季度金飾 需求再次下滑。盡管美國零售商銷售額有所上升,消費者對于高金價依然保持謹慎,令金銀合金制品得到關注。歐洲市場也出現同樣趨勢,如法國、德國和英國。純銀首飾成為金價高企的最大受益者。意大利消費者繼續傾向購買具有較高設計感的銀飾或人造珠寶飾品來替代金飾。

工業和牙科用金需求

2010年第一季度 工業和牙科用金 需求較去年同期大幅上升31%,至103.2噸,幾乎與去年第四季度的103.3噸持平。強勢增長主要得益于電子設備行業,收到經濟開始自衰退復蘇和消費者開始愿意購買筆記本電腦、移動電話等的影響, 需求量飆升40%,至69.9噸。日本電子設備用金量復蘇近六成,美國電子設備用金 需求年率增長五成。除此之外,幾乎每個地區市場均在樂觀的經濟增長情緒下創出兩位數的增長。

第一季度其他工業和裝飾用金 需求較去年同期增長27%,大部分受到經濟前景改善和對金價接受度上升的驅動。第一季度該類用金 需求升至20.3噸,再次主要受到印度 需求的主導。印度該類用金 需求幾乎達到09年同期水平的三倍,印度盧比今年以來的強勢和市場對金價維持1000美元/盎司上方的接受度上升對此做出貢獻。氰化金鉀(GPC)在鍍金飾品使用量的增加也對該類用金 需求提供支持。 2010年以來的全球經濟復蘇促進了奢侈品制作以及K金首飾中的鍍金使用。

最后,第一季度牙科用金 需求繼續維持其長期的下行趨勢,較去年同期下滑1%,至紀錄新低13.0噸。替代物成本更低以及美容舒適度的考量(如金屬合金和陶瓷等),均令該類用金 需求持續下降。

投資

2010年第一季度可確認 投資 需求186.3噸,較去年同期下滑69%。下降大部分由于ETF 需求自2009年第一季度創出的紀錄高位465.1噸大幅下滑至 2010年第一季度的3.8噸。不過該項對比因為09年第一季度的強勁 投資 需求而有所擴大,當時西方 投資者由于在雷曼兄弟倒閉及全球經濟下滑時 需求避險資產而大幅涌入黃金ETF產品。不過第一季度ETF 需求從歷史比較看處于低位,這反映出 投資者對金融市場穩定性擔憂的暫時減輕,以及新興市場的復蘇。

包含全球零售金條、金幣 需求的凈零售 投資 需求第一季度較去年同期上升26%,至182.5噸,相當于以美元計價增長54%,至65億美元。如金飾 需求一樣,凈零售 投資 需求東、西方差異較大,盡管也有一些例外情況。

西方市場第一季度凈零售 投資 需求較去年同期水平顯著下滑,部分反映出09年第一季度,由于經濟和金融市場混亂所帶來的零售 投資 需求的強勢。除了與去年同期相比驕傲為疲弱外,歐洲和美國的凈零售 投資 需求絕對水平則遠高于歷史平均水平, 投資 需求的下滑并非因為獲利了結,而是 需求放緩。零售 投資 需求的放緩是對經濟、金融環境不確定性較09年同期有所減輕的反應。

非西方市場第一季度凈零售 投資 需求在印度的帶領下表現強勁,從2009年第一季度時的減少13.5噸升至增加46.0噸。剔除09年第一季度的特殊環境,今年第一季度的表現更為典型。2005-08年間第一季度平均水平為42.4噸,若與該均值比較,今年第一季度印度凈零售 投資 需求呈現溫和增長,上升9%。季率方面,第一季度凈零售 投資 需求下滑29%,主要是價格因素驅動。金價再次回升至18000盧比/10克(約56000盧比/盎司),根據報道, 投資者購買 需求在16000盧比/10克。特別是一些大型金條買家正尋找更低的價位以考慮增加持有量。

大中華地區方面,中國大陸第一季度凈零售 投資 需求較去年同期增長57%,至26.8噸。強勁的經濟增長推動通脹擔憂,加上本地金價的下降,令 投資 需求大幅上揚。此外,對黃金 投資產品的興趣還受到虎年紀念金條發行以及市場對金價可能進一步上升預期的推動。 投資者購金模式轉變為長期買入并持有的策略,令第一季度在金價上揚時獲利了結的情況變少。臺灣地區第一季度凈零售 投資 需求基本持平,實物金的新增購買量與獲利了結盤基本抵消,不過依然較09年同期減少3.6噸有所復蘇。香港第一季度金條 投資 需求僅較09年同期小幅增長,至0.3噸,幾乎可忽略不計。

泰國第一季度凈零售 投資 需求出現顯著拐點,實物金 需求升至15.5噸,遠高于去年同期的減少19.9噸。 需求的轉變主要受到投機者預期金價進一步走高的驅動。

日本再次成為亞洲國家的特例,第一季度凈零售 投資 需求減少12噸,09年同期為減少1噸,主要受到本地金價升至通常零售 投資者會獲利了結的水平。

中東市場第一度凈零售 投資 需求參差不齊,沙特阿拉伯 需求較去年同期翻倍,埃及 需求則較去年同期減少22%。不過這兩個市場的 需求絕對值依然較小,分別為3.5噸和0.25噸。

土耳其第一度凈零售 投資 需求回升至8.5噸,遠超過09年同期的4.2噸,雖然該數值仍遠低于歷史正常水平。2004-08年間第一度 需求均值為16.3噸。 投資 需求主要集中在22K金幣,禮品贈送用途超過 投資用途。

推算 投資(inferred investment)類,主要用于平衡供需表,顯示第一季度出現凈流入。雖然該類別是誤差項,但在推算隱性 投資 需求上扮演重要作用。該類別第一季度總量達到163噸,較去年第四季度的142.3噸有15%的增幅,但較去年第一度的217.8噸下降25%。第一季度金條分配帳戶繼續在該類別中占據較大比重,自2008年末維持顯著穩定增長。

供應

供應方面,第一季度全球黃金 供應總量較去年同期下滑24%,自1250噸季降至949噸。循環用金自年初紀錄水平的顯著下滑和官方售金量的減少使得黃金 供應量受到抑制。礦產量是僅有的較09年第一季度小幅上升的部分。

第一季度全球黃金礦產量為611噸,較去年同期增長5%,但較去年第四季度回落9%,其中部分金礦增產勢頭蓋過了部分金礦的減產。不過值得注意的是,一些大型礦區出現顯著的產量下滑,包括印尼格拉斯伯格金礦(產量減少25%),反映出礦場開采程序導致的金礦石品級下降。在美國,金礦工人罷工導致產量下滑,同時開采程序導致品級下滑。Newmont在內華達州的礦場也因為品級下降而導致產量、產能下滑。俄羅斯方面,庫波爾礦場產量增長趨平,主要受到經營進入第二年度的影響。

產量增長的主要力量來自拉丁美洲和非洲。拉丁美洲方面,巴里克公司Valedero礦場產量增加,反映其金礦品級上升及碎石機增加帶來的正面效應。該礦場3月份完全產能可達8.5萬噸/天。非洲方面,塞內加爾的Sabodala礦場產量繼續維持去年以來的爆發性增長。坦桑尼亞的Buzwagi礦場產量也出現增長,該礦場自09年5月開始商業開采。加納的金礦產量也因礦場增加而保持穩固增長。

中國金礦產量也保持上揚,盡管增長率因第一季度惡劣天氣的影響而放緩。

礦商第一季度解除套保量較去年第四季度大幅減少至負值(-20噸),盡管依然高于09年第一季度幾乎沒有的水平。英美黃金阿散蒂公司繼續降低對沖頭寸,并表示將加速清算對沖頭寸的愿望。該公司第一季度減少對沖頭寸35萬盎司,使得目前該公司截至3月底的遠期銷售量在355萬盎司。該公司計劃在年底前進一步減少28萬盎司的對沖頭寸,并表示未來大比例新增對沖頭寸的可能將很小。

官方售金逆轉了連續三個季度凈買入的狀況,于第一季度再次出現凈賣出。第一季度官方凈售金15噸,較歷史平均水平仍然較為溫和。國際貨幣金組織(IMF)成為最大的售金方,第一季度共銷售黃金24.1噸,遠低于央行售金協議(CBGA)的限制。IMF繼續承諾確保黃金銷售不會對市場造成影響。其他CBGA成員國第一季度未有活動。俄羅斯則繼續穩步購金。

第一季度循環用金活動較去年同期創紀錄的水平大幅回落,下降43%,至343噸。大部分由于主要市場對金價進一步走升的預期強烈,特別是印度市場,消費者更愿意等待金價上升預期實質化后再出售持有的舊金。循環用金活動同時還受到準市場舊金 供應量在09年大幅上升后清空絕大部分庫存所導致后繼缺乏的影響。

西方市場的景象則些微不同,受價格上升和對未來消費者間循環用金潛力可能上升的理解,循環用金活動繼續出現穩步增長。

黃金 需求數據

需求

供應

各國消費 需求趨勢

可確認黃金 需求歷史數據

( 本文為世界黃金協會 2010年5 月份最新研究報告,由 24K99 編譯團隊翻譯,轉貼請注明來源)

media_span_url('http://www.fx168.com/fx168html/20100528/20100528151143080.htm')